19.07.2018

ФНС России разработаны методические указания по формированию фискальных документов при продаже товаров (работ, услуг).

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 3 июля 2018 года № ЕД-4-20/12718

О НАПРАВЛЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ

Федеральная налоговая служба в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники направляет для использования в работе методические указания по формированию фискальных документов при обычной продаже товаров (работ, услуг).

Одновременно сообщается, что методические указания по формированию фискальных документов размещены на сайте ФНС России в разделе "Методические указания".

Доведите настоящее письмо до территориальных налоговых органов и до сведения налогоплательщиков.

Действительный

государственный советник РФ

2-го класса

Д.В.ЕГОРОВ

Приложение

1. Стандартный случай (обычная продажа) <1>.

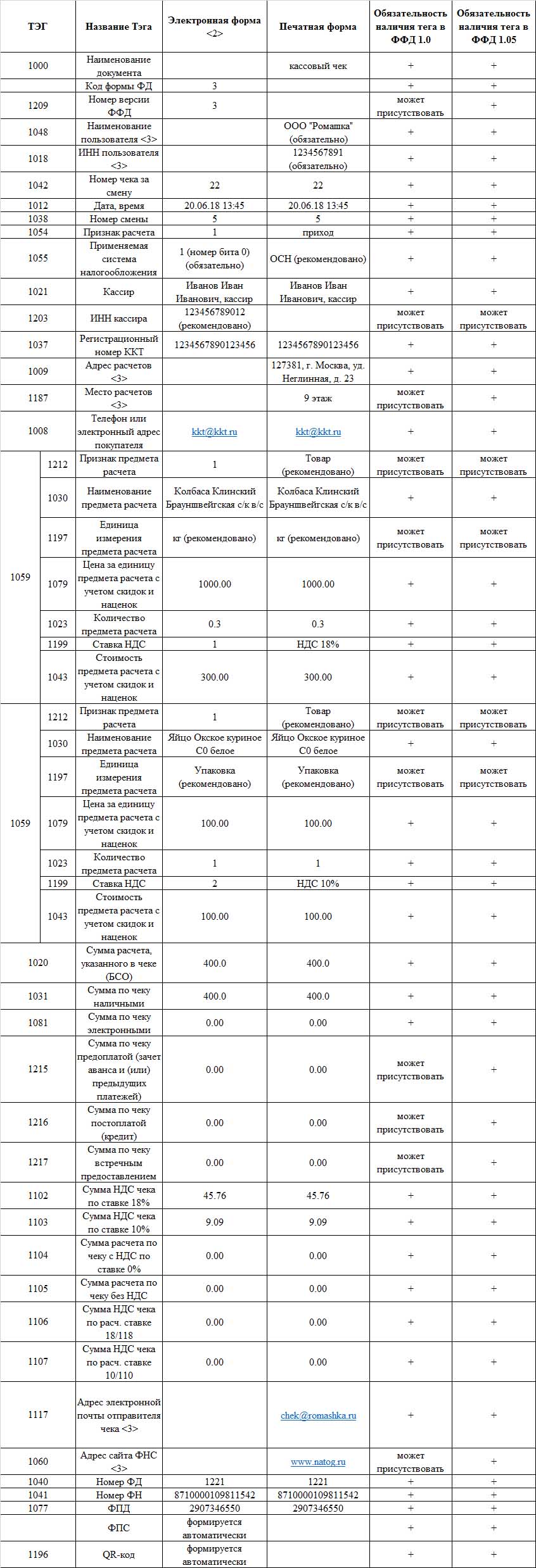

ООО "Ромашка" ИНН 1234567891, применяющая общую систему налогообложения, использует контрольно-кассовую технику (далее - ККТ) с регистрационным номером ККТ 1234567890123456 и заводским номером экземпляра фискального накопителя 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО "Ромашка" применяет данную ККТ 5 дней и каждый день открывает смену. ООО Ромашка имеет адрес электронной почты chek@romashka.ru

Кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июня 2018 в 13 часов 45 минут указанный кассир по адресу: 127381, г. Москва, ул. Неглинная, д. 23, 9 этаж, продает клиенту (физическому лицу) следующие товары: колбаса Клинский Брауншвейгская с/к в/с 300 г. - на сумму 300 рублей, яйцо Окское куриное С0 белое в упаковке 10 шт. - на сумму 100 рублей. Товары находятся в собственности продавца. Оплата за покупку осуществлена наличными денежными средствами. При продаже был сформирован 22-й кассовой чек с номером фискального документа 1221. Кассовый чек был выдан на бумажном носителе и направлен клиенту в электронной форме по почте: kkt@kkt.ru (адрес электронной почты предоставлен клиентом до момента расчета).

Описание кассового чека при реализации товара с использованием ФФД 1.1

--------------------------------

Примечание.

<1> В редакции Приказа ФНС России от 09.04.2018 N ММВ-7-20/207@ "О внесении изменений в приложение N 2 к приказу Федеральной налоговой службы от 21.03.2017 N ММВ-7-20/229@".

<2> Направление ФД в электронной форме в налоговый орган через оператора фискальных данных.

<3> Реквизиты "наименование пользователя" (тег 1048), "ИНН пользователя" (тег 1018), "адрес сайта ФНС" (тег 1060), "адрес электронной почты отправителя чека" (тег 1117), "номер автомата" (тег 1036), "адрес расчетов" (тег 1009), "место расчетов" (тег 1187), должны быть включены в состав кассового чека (БСО) при его передаче ОФД в электронной форме в случае, если указанные реквизиты ранее не были переданы ОФД в составе отчета о регистрации или отчета об изменении параметров регистрации.

Источник.

ФНС России разработаны методические указания по формированию фискальных документов при продаже товаров (работ, услуг).

<p style="text-align: center;">

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

</p>

<p style="text-align: center;">

</p>

<p style="text-align: center;">

ПИСЬМО

</p>

<p style="text-align: center;">

</p>

<p style="text-align: center;">

от 3 июля 2018 года № ЕД-4-20/12718

</p>

<p style="text-align: center;">

</p>

<p style="text-align: center;">

<strong>О НАПРАВЛЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ</strong>

</p>

<p>

</p>

<p>

Федеральная налоговая служба в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники направляет для использования в работе методические указания по формированию фискальных документов при обычной продаже товаров (работ, услуг).<br>

Одновременно сообщается, что методические указания по формированию фискальных документов размещены на сайте ФНС России в разделе "Методические указания".<br>

Доведите настоящее письмо до территориальных налоговых органов и до сведения налогоплательщиков.

</p>

<p style="text-align: right;">

Действительный<br>

государственный советник РФ<br>

2-го класса<br>

Д.В.ЕГОРОВ

</p>

<p style="text-align: right;">

<strong>Приложение</strong>

</p>

<p style="text-align: center;">

<strong>1. Стандартный случай (обычная продажа)</strong> <1>.

</p>

<p>

ООО "Ромашка" ИНН 1234567891, применяющая общую систему налогообложения, использует контрольно-кассовую технику (далее - ККТ) с регистрационным номером ККТ 1234567890123456 и заводским номером экземпляра фискального накопителя 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО "Ромашка" применяет данную ККТ 5 дней и каждый день открывает смену. ООО Ромашка имеет адрес электронной почты <a href="mailto:chek@romashka.ru">chek@romashka.ru</a><br>

Кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июня 2018 в 13 часов 45 минут указанный кассир по адресу: 127381, г. Москва, ул. Неглинная, д. 23, 9 этаж, продает клиенту (физическому лицу) следующие товары: колбаса Клинский Брауншвейгская с/к в/с 300 г. - на сумму 300 рублей, яйцо Окское куриное С0 белое в упаковке 10 шт. - на сумму 100 рублей. Товары находятся в собственности продавца. Оплата за покупку осуществлена наличными денежными средствами. При продаже был сформирован 22-й кассовой чек с номером фискального документа 1221. Кассовый чек был выдан на бумажном носителе и направлен клиенту в электронной форме по почте: <a href="mailto:kkt@kkt.ru">kkt@kkt.ru</a> (адрес электронной почты предоставлен клиентом до момента расчета).

</p>

<p>

<strong>Описание кассового чека при реализации товара с использованием ФФД 1.1</strong>

</p>

<p>

<img src="http://kktspb.ru/new/2018/fns1.jpg" style="width: 800px; height: 2342px;">

</p>

<p>

--------------------------------<br>

Примечание.<br>

<strong><1> </strong>В редакции Приказа ФНС России от 09.04.2018 N ММВ-7-20/207@ "О внесении изменений в приложение N 2 к приказу Федеральной налоговой службы от 21.03.2017 N ММВ-7-20/229@".<br>

<strong><2></strong> Направление ФД в электронной форме в налоговый орган через оператора фискальных данных.<br>

<strong><3></strong> Реквизиты "наименование пользователя" (тег 1048), "ИНН пользователя" (тег 1018), "адрес сайта ФНС" (тег 1060), "адрес электронной почты отправителя чека" (тег 1117), "номер автомата" (тег 1036), "адрес расчетов" (тег 1009), "место расчетов" (тег 1187), должны быть включены в состав кассового чека (БСО) при его передаче ОФД в электронной форме в случае, если указанные реквизиты ранее не были переданы ОФД в составе отчета о регистрации или отчета об изменении параметров регистрации.

</p>

<p>

<a href="http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=302551&fld=134&dst=1000000001,0&rnd=0.9798059827421419#09928637896079249">Источник.</a>

</p>

19.07.2018